以前収入が増えなくても貯蓄力を上げれば貯蓄は増えるという話を紹介しました。収入を増やすことはすぐには難しいですが支出を減らすことならすぐに取りかかりやすいです。

継続してコツコツと節約していくのももちろん良いことですが支出を大きく減らすなら割合を占める支出を見直すこともおすすめです。

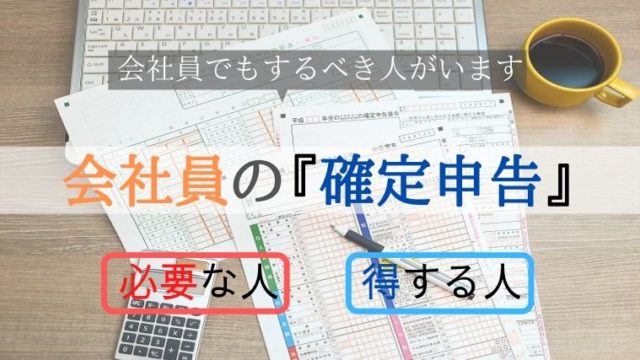

今回は支出の中でも大きな割合を占める『三大固定費』と呼ばれるものを紹介します。

「固定費」と「変動費」

支出は大きく「固定費」と「変動費」に分かれます。

固定費は住宅ローンや家賃、携帯代といった通信費など毎月一定額かかる費用のことです。

対して変動費は食費や交際費、娯楽費など毎月額が変わる費用です。

固定費は1度見直せばずっと安くなる

固定費は必ず毎月一定額かかる費用です。しかし、これを削ることができれば毎月安定して支出を安く抑えることができます。

三大固定費

固定費の中でも三大固定費と呼ばれる費用があります。「住宅費」・「通信費」・「保険料」です。

住宅費

賃貸なら「家賃」、持ち家なら「住宅ローン」が主な住宅費として挙げられます。

賃貸であれば自分の生活環境を見直して家賃の低いところに引っ越しをしたり、更新時や部屋を選ぶ際に家賃交渉をするといった方法があります。

持ち家で住宅ローンを払っているのであれば金利や残高を見直し、場合によっては金融機関を変更する「借り換え」を行った方が良いかもしれません。

通信費

インターネット回線や携帯電話代などが通信費として挙げられます。

インターネットは契約プロパイダやプランを変更すると安くなる場合があります。

携帯電話もプランを見直す方法があります。場合によってはプランだけではなく契約会社自体を変更した方がお得になるかもしれません。最近では格安SIMと呼ばれるSIMカードを販売する会社も増えています。

保険料

以前も紹介したように「もしも」の事態に備えて加入するのが保険ですが、もしもの事態は数えるとキリがなく全て加入していくと費用もかさみます。

健康保険や会社員が加入する社会保険など加入が義務付けられる公的保険の保障も意外と充実しています。そういった公的保険とも見比べて自分にとって必要な保険を選ぶ必要があります。自信がない人は専門家に相談すると良いでしょう。

おわりに

もちろん普段から節約意識を持つことは支出を減らすことに繋がりますが、必ず払わなければいけない支出額を減らすことで安定して支出を減らすことが可能です。

固定費を減らすことができれば普段余り意識しなくても支出を減らせるため精神的な負担が減ります。前回も触れましたが無理をしすぎるとストレスが溜まったり反動でお金を使ってしまう場合があります。

無理することなく支出を減らして貯蓄を増やしていきましょう。

ではまた次回。